大尺寸液晶面板平均尺寸续增 料扮产能去化要角。据IDC(国际数据信息)最新研究显示,去(2017)年第四季全球大尺寸液晶显示面板出货微幅衰退,各应用液晶显示面板平均尺寸增长仍受关注。

根据IDC研究报告显示,受液晶显示面板应用装置需求减缓,去(2017)年第四季全球大尺寸液晶显示面板出货相较于第三季微幅衰退1.7%,总量约达两亿片。

展望今(2018)年上半年液晶显示面板产业发展,应用产品终端需求受到传统淡季影响,及大世代产能逐渐开出,IDC预期,今年上半年持续面临供过于求的挑战,全球大尺寸液晶显示产业平均尺寸将持续增长,预期液晶电视显示面板平均尺寸将达45.3吋,年增1.5吋,扮演2018年液晶显示面板产业产能去化的重要角色。

回顾去年第四季,平板液晶显示面板与IT液晶显示面板均受到需求不振影响,相较于2016年同期与上季均呈现下滑趋势。其中,平板液晶显示面板衰退13.1%与8.6%;IT液晶显示面板衰退3.1%与6.9%。IDC分析师陈建助表示,尽管2017年第四季平板液晶显示面板与IT液晶显示面板出货量减少,但其平均面板尺寸仍持续增长,对于液晶显示面板产业去化产能有一定贡献。

IDC进一步指出,液晶电视显示面板出货则受到2017年开出的两座大世代产能持续爬坡的影响,2017年第四季出货相较于2016年第四季与前季各成长8.9%与5.7%。然而2018年第一季一条10.5代与两条8.6代大世代生产线投片量产,各应用液晶显示面板恐仍将面临价格下探压力。

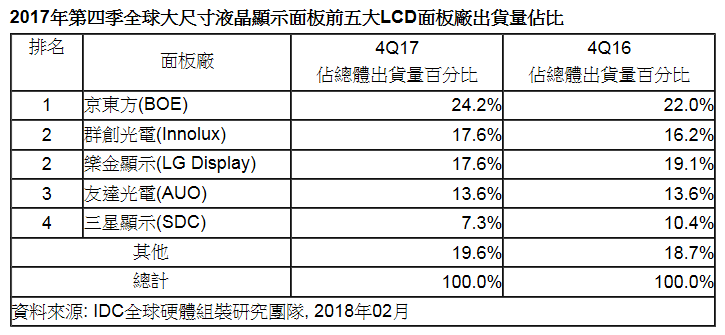

在2017年第四季大尺寸液晶显示面板出货态势方面,京东方(BOE)出货持续居冠,占产业总出货24.2%。群创光电(Innolux)与乐金显示(LGD)并列第二、达17.6%,友达光电(AUO)出货量占总产业比重维持稳健达13.6%,三星显示(SDC)聚焦生产监视器屏幕面板以及液晶电视显示面板,出货占比缩小至7.3%。